洋河PK五粮液,“茅五洋”能否变身“茅洋五”?

单独看一家公司效果不大,就像“没有比较就没有伤害”一样,我们要把公司放在行业里、产业里,通过上游、下游、竞争对手综合分析。之前我们也这样做过,只是做得还不够深,现在我们用“白酒公司”做一次实践,把白酒公司、行业、产业系统看一遍。那我们就沿着这条线来分析五粮液和洋河股份。

图

01洋河股份

在洋河股份的发展中有三个重要节点:“洋河集团改制”、“绵柔型工艺”和“蓝色经典系列”,我们通过这三个节点了解一下洋河。

洋河集团是江苏宿迁的国企,前身是洋河酒厂。2002年改制,洋河集团通过资产入资的方式入资洋河股份,同时14名经营管理层通过企业的奖励和自有资金入股洋河股份。2006年又有一部分管理层通过增资扩股的方式入股。

当管理层既是员工又是股东时,往往能产生强大的化学反应,洋河的发展离不开这种制度。

绵柔型工艺和蓝色经典系列一脉相承,是为了打破白酒行业的壁垒。酱香型、浓香型是白酒两个重要分支,茅台地位无人能及,浓香型品牌众多,洋河并不占优。洋河通过市场调研,独创绵柔型工艺,从侧面进攻,现在绵柔型已经成为洋河酒强大的标签。

白酒企业需要强大的品牌故事背书,洋河在这方面比较逊色,为打破这种局面,洋河2003年开始主打洋河蓝色经典系列天之蓝,以全新的形象进入市场,打破了之前的行业局面。

我们今天回顾这三个节点,感觉多么顺其自然,英明决策,可在当时谁都不知道未来会怎样?好在,洋河成功了,现在已经是中国第三大白酒企业。

这三个节点的背后是公司的管理层以及公司的企业文化。洋河的年报里有一些数字:“五度五米”、“168方略”、“三性九化”、“走三步、练六力”、“五个围绕”、“522极致化”。

能用简单的数字描述公司的战略、管理和经营理念,说明公司在发展中形成了自己的经营哲学,这种哲学会长期受用。

图

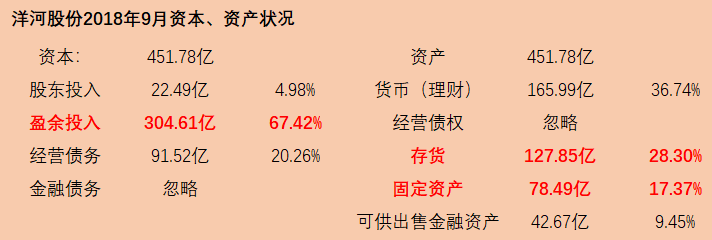

洋河股份2009年上市以来,共盈利481.79亿,现金分红183.52亿,分红率38.09%,利润是公司资本最大的来源,占总资本67.42%。经营负债占比20.26%,是对上游、下游企业资金的占用。股东投入占比较小,金融负债忽略不计。

资产端,为公司创造营收的资产是固定资产和存货,固定资产仅占总资产17.37%,主要是房屋及建筑物,机器设备为辅。2009年至2014年固定资产增长迅速,2014年后增长缓慢,说明洋河固定资产投入不大。

存货占比28.3%,我们以2018年半年报数据为例,原材料3.12亿,在产品5.53亿,库存商品5.63亿,半产品110.48亿。半产品占比最大,半产品又称原酒、基酒,基酒经勾兑后成为产品酒。

基酒是一家白酒企业的核心资产,基酒品质越高白酒品质越好,储存时间决定了基酒的品质,时间越长越好,洋河梦系列产品使用的基酒需要储存十年以上,所以基酒不做减值处理。

剩下的资产大部分放在理财产品里,少部分进行股权投资形成可供出售金融资产,这两部分资产都不会产生营业收入,所以效率比较低。

通过资本、资产结构我们可以看出,洋河股份的资本主要来自盈余投入,公司资本支出较少,存货保值性较好,公司有大量闲置现金。

图

洋河股份主导产品有梦之蓝、洋河蓝色经典、双沟珍宝坊、洋河大曲、双沟大曲,市场定位以中端、次高端为主,发力高端,覆盖普通白酒。海之蓝、天之蓝是洋河营收的主要来源,占营收50%左右,梦之蓝的份额在20%左右,近几年增长迅速。

下图是洋河股份2009年至今的白酒营业收入数据,我们重点看几个时间节点:

图

2012年是之前的营收高点,营收170.35亿,同比增长35.42%,增长主要来自涨价,涨价是因为“产品结构”的变化。洋河2009年上市时,低端产品占比较大,上市后开始增加中高端产品的产量。

2013年是整个行业的转折点,导火线是国家对公务消费的限制。2015年走出困境,2016年继续增长,这两年营收的增长还是来自价格的上涨,2017年销量和价格同涨,洋河营收增长16%,超过2012年水平。

本轮白酒行业增长有两个逻辑:消费升级、产业集中。洋河营收的增加主要来自价格的上涨,价格的上涨是因为“产品结构”的变化,普通向中端,中端向次高端,次高端向高端迈进。消费升级直接带来的是产业集中,人们不可能花几百块钱消费一瓶没有品牌的白酒,行业头部公司获益最大。

图

2018年前三季度毛利率73.03%,毛利同比增长45.47%以及核心利润总额同比增长45.47%,这是受增值税影响,之前增值税放在成本里,现在增值税放在税金及附加里,这种调整对核心利润没有影响,洋河股份的核心利润率保持在41%的水平。

销售费用是公司的主要费用开支,保持在10%附近,支出最大的是广告促销费,其次是销售人员的工资和运输费用。

品牌方面茅台和五粮液有天然的优势,洋河能够做到行业第三,营销功不可没,营销可不是单纯的砸钱。毛利安全率2017年、2018年前三季度出现下降和增值税调整有关,但保持在56%,非常优异。

现金流方面,洋河采用现款现货的方式,应收票据、应收账款很少,预付款项也很少,另外有时候会收到预付款以及对上游资金的占用,所以现金流质量较高。

02五粮液

谈完洋河,很多人关心洋河能不能超过五粮液,那我们就沿着这条线来分析五粮液,并对洋河进行补充。

图

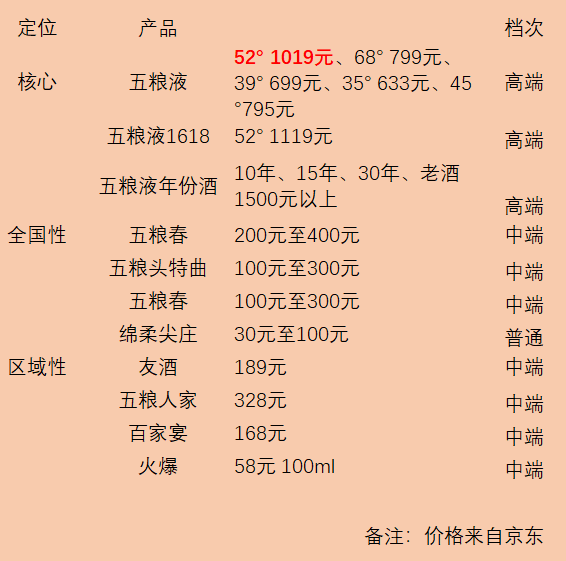

目前五粮液品牌策略是:“1+3”产品体系和“4+4”产品策略。“1+3”产品体系是围绕52°水晶瓶五粮液打造高端化、国际化、时尚化。“4+4”策略是打造五粮春、五粮醇、五粮头特曲、尖庄四个全国性单品,打造五粮人家、百家宴、友酒、火爆四个区域性单品。

看了五粮液的品牌策略,不得不佩服洋河,洋河的“海天梦”直接、形容让人印象深刻。五粮液不用想这么多,仅“五粮液”三个字就已经深入人心。五粮液白酒70%的收入来自52°五粮液,这就是高端品牌和中端品牌的差别。

2017年高端白酒销量在5万吨,茅台销量3万吨,五粮液1.5万吨,剩下的被泸州老窖、洋河、水井坊、郎酒、汾酒等品牌瓜分,其中泸州老窖份额最大,所以洋河在高端市场份额很小。五粮液的收入主要来自高端,而洋河的收入主要来自中端和次高端。

2016年、2017年茅台、五粮液、洋河、泸州老窖的营收数据显示,茅台增长最快,其次是泸州老窖、五粮液、洋河。这因为高端市场比较集中,竞争不激烈,下游需求较大。而中端市场竞争激烈,尤其是在100元到300元市场,地产品牌众多。

两家公司战略非常清晰,五粮液在巩固高端市场的同时做大系列品牌,洋河在中端品牌的基础上进军高端市场。

因为高端、中端、次高端产品受众不同,客户消费心理不同,所以营销方式差别很大。

图

我们先看销售费用,近五年五粮液销售费用比洋河多100多亿。五粮液销售费用占比最大的是销售综合费用,包括市场开发费用、形象宣传费、打造费用、职工薪酬(没有划分具体数额)。

洋河股份2017年销售费用中广告促销费用12.1亿,职工薪酬4.85亿,装卸费用2.34亿,差旅费2.76亿。从销售人员数量看,洋河是五粮液的8.7倍。从渠道看,洋河的渠道更密集,五粮液以专卖店为主。

通过这些数据我们看到,高端品牌更注品牌形象打造,中端品牌注重渠道建设,渠道和品牌哪个更难?

品牌,中国白酒文化历史悠久,到今天能称上高端品牌的一个手掌能数过来,消费高端白酒的人少,对品牌有情感认同,不会轻易更换品牌,所以品牌的壁垒更高。

现在塑造品牌形象的方式比较单一,基本上是用重要会议背书,如洋河梦6是G20杭州峰会的选用产品。当然我们也不能忽略洋河在渠道方面的实力,洋河能从十几年前的小酒厂做到第三名,对渠道的理解绝对超过任何白酒企业。

图

五粮液2018年9月末总资本761.24亿,主要来源盈余投入。1998年上市后共盈利828.73亿,现金分红244.45亿,分红率29.5%,另外在2007年、2004年、2002年、2001年送过红股。股东投入65.65亿,里面有首次募集、配股、红股以及2018年非公开发行募集的资金。

五粮液股份有限公司是由五粮液酒厂独家发行,大股东是宜宾国有资产经营有限公司,二股东是五粮液集团,五粮液集团的股东是宜宾国有资产经营有限公司。

五粮液管理层股份占比非常小,这是和洋河最大的差别,洋河能做到今天和他的股权结构是分不开的。

五粮液固定资产52.83亿,占比6.95%,洋河固定资产78.49亿,占比17.37%,从原值看五粮液固定资产是141.39亿,洋河112.56亿,两者差距并不大。

无论是固定资产净值周转率还是原值周转率,五粮液都要比洋河快,尤其是净值周转率,五粮液5.63次,洋河2.46次。

存货方面,五粮液114.4亿,占比14.03%;洋河股份127.85亿,占比28.3%。两者相差较大的是基酒,五粮液基酒81.1亿,洋河110.48亿;其次是库存商品,五粮液16.27亿,洋河5.53亿。在库存方面,洋河要好一点。

经营债权方面,洋河可以忽略不计,五粮液151.42亿,占比19.89%,其中主要是应收票据,五粮液和下游结算采用银行承兑汇票的方式,银行承兑汇票可以等同于现金,但毕竟不是现金。

五粮液有406.48亿货币资金,但母公司账上并未有这么多现金,有100多亿资金放在五粮液集团财务有限公司,这家公司大股东是五粮液集团,五粮液股份占比36%。洋河的资金主要放在理财里。

由于两家公司大部分资产以货币及类货币形式存在,所以资产周转率并不高,五粮液近三家总资产周转率0.45次、0.43次、0.44次,洋河0.49次、0.47次、0.51次。洋河略好于五粮液。

图

2008年贵州茅台抢走五粮液白酒老大的位置,并且差距越来越大。近十年贵州茅台复合增长率是23.77%,五粮液15.16%,后起之秀洋河追赶速度更快27.44%。

2013年、2014年遏制公务消费,对五粮液打击较大,2014年五粮液销售量下降21.26%。2015年、2016年、2017年上涨,主要来自销量增加,高端市场从公务消费转向商务消费、民间消费。

图

1.毛利率,五粮液毛利率保持在70%以上。之前洋河营业成本里包含消费税,毛利率长期在60%左右,现在把消费税放在税金及附加项目里,且中高端产品占比加大,毛利率也达到70%以上。

2.消费税政策的改变对五粮液也造成了影响。

3.销售费用2016年支出比较大,导致核心利润仅37.55%;2017年减少销售费用支出,核心利润回升。销售费用是白酒行业的关键。

4.五粮液核心利润保持在40%以上,归母净利润保持在30%以上,和洋河同一水平。但五粮液的营业收入增长、核心利润增长、归母净利润增长都要好于洋河股份,原因在产品环节已经讲过。

5.核心实现率这组数字下滑较大,这个数据需要连续看,因为2016年多收了钱,2017年的现金流入就会少一点,实际上保持在同一水平。2018年三季度报,因为应收账款增加和预付款项减少导致核心实现率较差。

图

两家公司盈利模式都是高利润模式,由于三项数据洋河均高于五粮液,洋河ROE更高一些。

以上是对五粮液的分析,回到最开始的问题,洋河股份能不能超越五粮液?从营业收入上看,洋河比五粮液少了100亿,这100亿就是高端市场,能不能超越五粮液还得看茅台、泸州老窖,因为高端市场份额就这么大,你想增加你的收入就要抢占别人的市场。

|

- 相关资讯

- 推荐阅读

- 热点资讯

- 河南永城:打造豫酒品牌样板 全力助推豫酒振兴…2023/04/06

- 河南6个“老金花”如今只剩三朵,3大老牌名酒…2023/04/06

- 2023,豫酒振兴的第二个五年!2023/03/21

- 天明民权葡萄酒精彩亮相亚布力论坛,受众企业家…2023/03/20

- 河南省国家非物质文化遗产蒸馏酒传统酿造技艺宝…2023/03/20

- 河南6个“老金花”如今只剩三朵,3大老牌名酒…2023/04/06

- 2023,豫酒振兴的第二个五年!2023/03/21

- 河南一县级酒厂曾名扬四海,后来默默无闻,如今…2023/03/20

- 【豫酒高质量发展大家谈⒁】孙耀州:坚守品质,…2021/06/22

- 白酒行业如何适合网络营销?2021/06/22

- 白酒行业如何适合网络营销?2021/06/22

- 泸州老窖创新表达中国白酒文化2018/12/05

- 【豫酒高质量发展大家谈⒁】孙耀州:坚守品质,…2021/06/22

- 河南一县级酒厂曾名扬四海,后来默默无闻,如今…2023/03/20

- 李嘉诚涉猎BitPay 跟潮流买环亚智富2014/01/06

猜你喜欢

- 限量版红酒让嘉宾流连2014/06/03

- 茅台袁仁国谈白酒行业要仰望星空:…2014/06/07

- 中国企业为何大而不强2013/08/21

- 品鉴进口酒不再进“雾区”2014/03/11

- 武汉女白领KTV里连飙高音 唱破…2014/05/15

- 酒参展,瓶瓶盖盖跟到来2014/03/24

- 不摆酒返礼金是钻“禁酒令”空子2014/03/14

- 全球最著名的十大“奇葩”葡萄酒2016/11/26

- 食品安全宣传周酒类知识公益宣传活…2014/07/20

- 共享世界杯激情董酒邀你猜冠军2014/05/27 >