6张图读懂酒业三季报:三强争第五,谁在收割利润,谁是增长王

10月28日,茅台、五粮液、泸州老窖先后披露2018年第三季度报告。至此,20家白酒上市公司中,已有14家披露三季度报告。

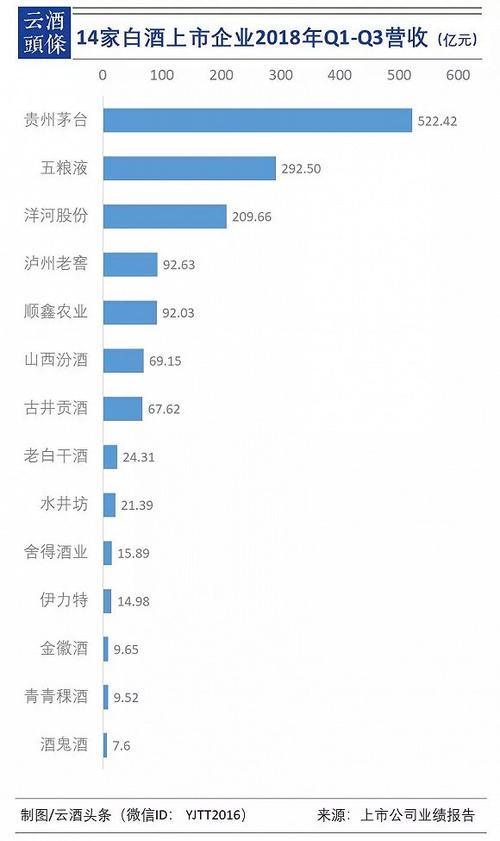

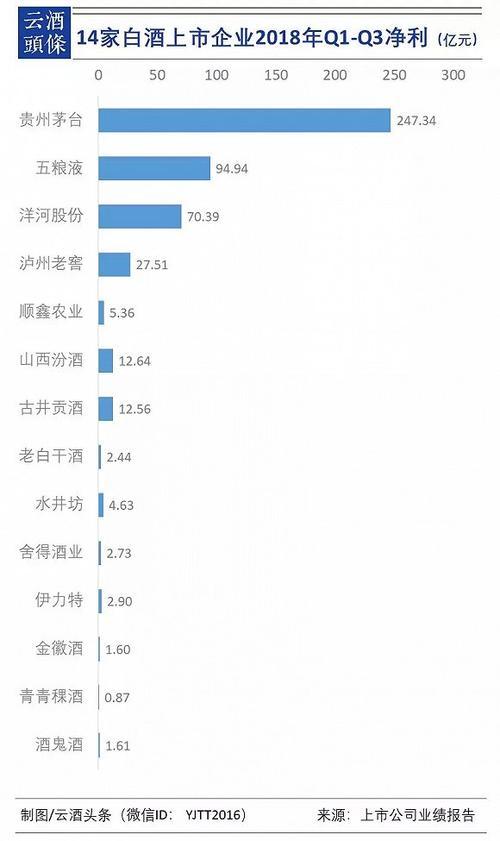

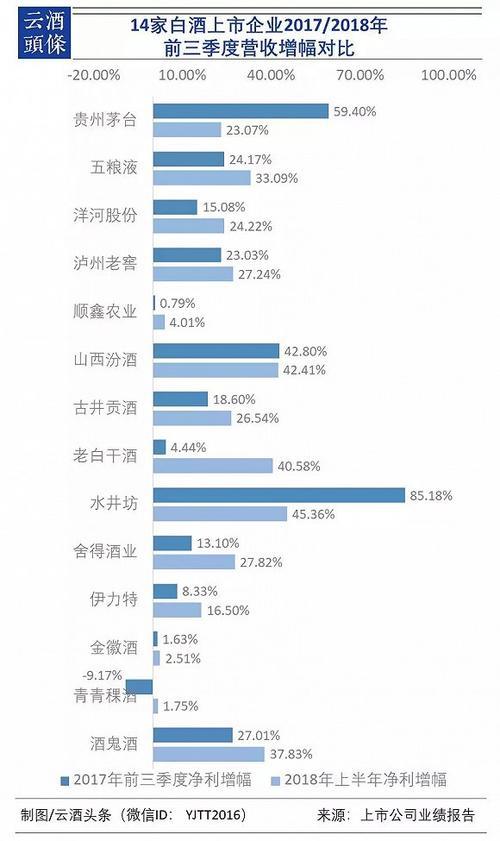

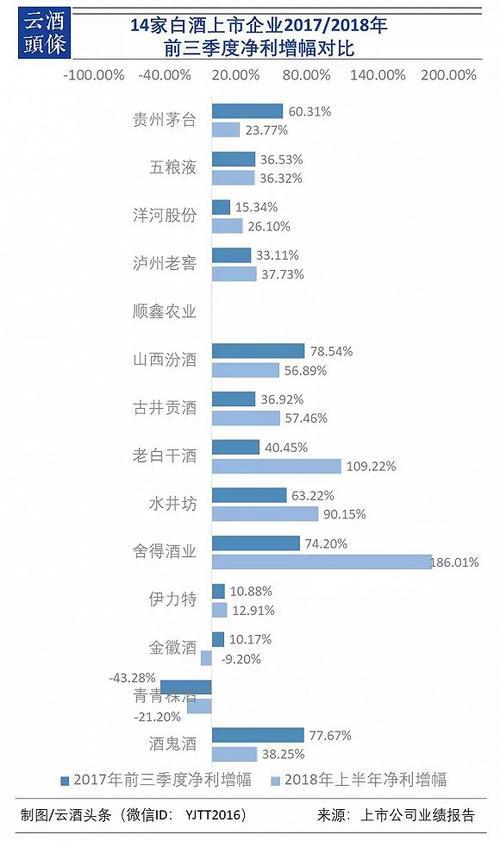

报告显示,2018年1-9月,茅台实现营业收入522.42亿元,同比增长23.07%;归属于上市公司股东净利润247.34亿元,同比增长23.77%;

五粮液实现营业收入292.5亿元,同比增长33.09%;归属于上市公司股东净利润94.94亿元,同比增长36.32%;

泸州老窖实现营业收入92.63亿元,同比增长27.24%;归属于上市公司股东净利润27.51亿元,同比增长37.73%。

此外,在营收方面,山西汾酒、古井贡酒与顺鑫农业(酒类板块)营收规模仍处“胶着”。随着山西汾酒百亿在望,谁将站上2018年行业第五的位置,仍有待年报给出答案。

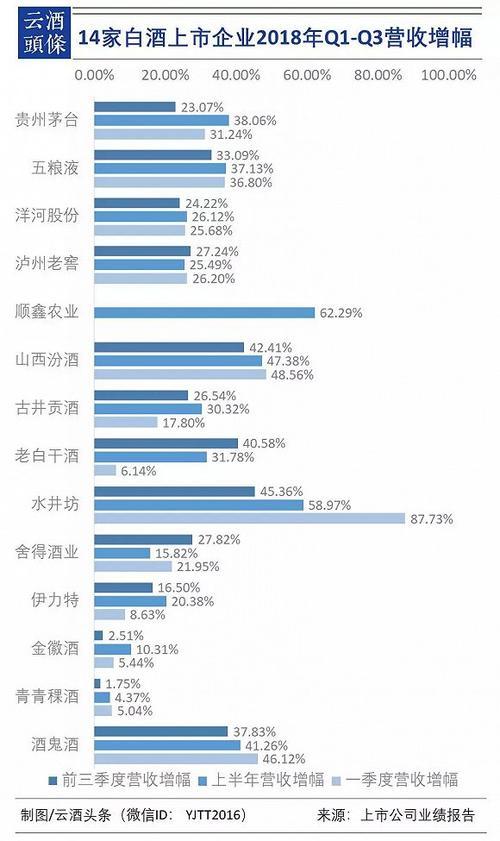

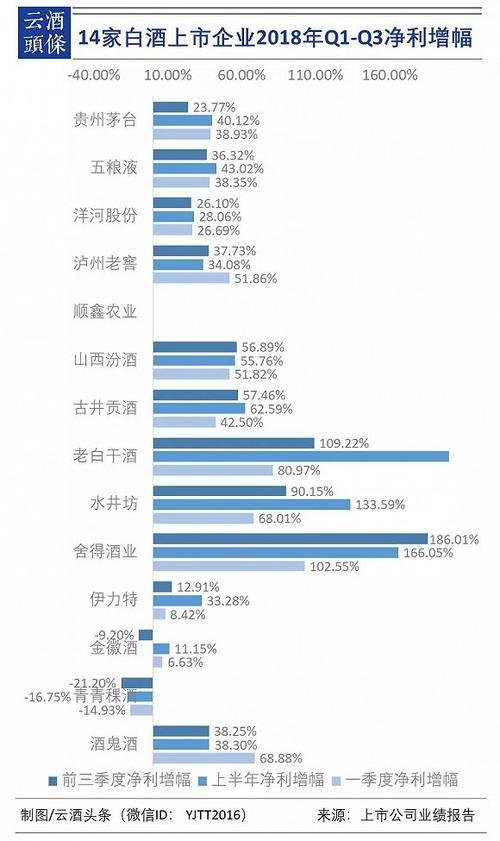

综合此前相继发布三季报的洋河股份、山西汾酒、古井贡酒、舍得酒业等11家酒企的表现不难看出,九成白酒上市企业营收、净利增速都呈现出不同程度的降幅。

其中,营收方面,除了老白干酒、舍得酒业分别以40.58%、27.82%的增长速度超越半年报,其他企业营收增幅均遭遇下挫。茅台、五粮液、洋河、汾酒、水井坊、金徽酒、青青稞酒、酒鬼酒等6家企业的营收增速,均创下2018年前三季度以来的新低。

净利方面,舍得酒业以186.01%的成绩夺得净利增速第一;山西汾酒也以56.89%的成绩再创净利增速新高。而除此之外,暂无第三家达到2018年半年报或一季报净利增速水平的白酒上市企业。

在近期发布的酒业三季报中,随着马太效应的凸显,以茅台、五粮液、洋河、泸州老窖、汾酒为代表的名酒阵营,前三季度营收创纪录的拿下1186.36亿元,离1200仅一步之遥。

综合来看,以现阶段而言,白酒行业正在告别近年来的“疯狂增长模式”,以全国名酒为首的先头部队已经步入稳定发展周期;而从长远来看,“行业重构”、“格局洗牌”或将步入尾声,白酒“江山”将再次从“群雄逐鹿”时代,重归天下大定。

20%,是名酒的减速“拐点”?

名酒企业的业绩表现,向来是行业景气度的写照。因此,当茅台、五粮液、洋河营收增速齐齐下滑至20%,便不难理解那些随之而来的“悲观”情绪了。

2018年前三季度,茅台营收增长23.07%,净利增长23.77%,分别为较去年同期下滑36.33%、36.54%。单季度来看,7-9月,茅台营收188.45亿元,同比增长3.2%,净利润为89.69亿元,同比增长仅为2.7%,个位数增速创下近几个季度最低点。茅台增速的回落,主要系上年同期茅台酒放量导致基数较高影响所致。

另外,7-9月,五粮液营收78.29亿元,同比增23.17%;归属于上市公司的净利润23.84亿元,同比增长19.61%;洋河营收64.23亿元,同比增20.11%,归属于上市公司的净利润20.34亿元,同比增21.53%。

而无论是从单季业绩,还是综合前三个季度来看,在20%上下波动的增幅数据似乎印证了名酒企业遭遇“减速拐点”的论断。然而真实情况究竟如何?或许还需要经过更加严密的论证。

对比茅五洋,同样跻身名酒阵营并站在百亿冲刺点位置上的泸州老窖,似乎有着更加“正常”的表现,不仅前三季度营收、净利分别较上半年增长1.75%、3.65%。三季度单季成绩也颇为亮眼,实现营收28.43亿元,同比增长31.36%,归属于上市公司股东的净利润7.72亿元,同比增长45.49%。

而另一个奔跑在回归百亿路上的名酒——汾酒也在经历新一轮的“补涨”,2018年前三季度实现营收69.15亿元,同比增长42.41%,归属于上市公司股东的净利润12.64亿元,同比增长56.89%。

由此来看,名酒遭遇“减速拐点”的论断并不严谨,更加准确的说法,或许是名酒正在步入稳健的发展周期。而且,即便是20%左右的增速,对于茅五洋这样体量的企业来说,仍然不可谓之“低”。

2018年前三季度,茅台以23.07%的增速完成了2017年全年90%的业绩;单第三季度,便仅以3.2%的增长速度,创造了5.85亿的增量。

另根据安信证券数据,茅台三季度报表发货量大约8000吨,实际发货量估计在8500-8800吨,少于去年的9600吨左右,报表增速和市场反差或因发货较少所致。

与此同时,五粮液、泸州老窖2018年前三季度分别完成了去年全年业绩的97%和89%,而洋河、汾酒2018年前三季度业绩已全面赶超去年全年。

横切纵深剖析过后,便可以得出一个肯定的结论,名酒业绩增速回调至20%,并非遭遇“减速拐点”。相反,他们已经在行业后调整期迅速站稳脚跟,并在根据整个消费大环境及时调整应对策略,把更多精力用在谋定未来之上。

这就好比在高速路上行驶的汽车,时速180迈固然可以体验极致的“速度与激情”,但如若为长远计,将速度降至120,无疑才是明智之举。名酒的“20%”增速正是这个道理,而从这个角度而言,名酒企业表现出的战略定力和战略耐心更胜以往。

分化的二线酒企:一半是海水,一半是火焰

名酒的“稳健”表现,并不意味着白酒行业三季度业绩表现没有亮点。即便在白酒行业整体增速出现回调的背景下,以古井贡、水井坊、舍得、酒鬼酒等为代表的二线酒企仍然保持着“冲刺速度”,成为这一季度的最大惊喜。

数据显示,2018年前三季度,古井贡酒、老白干酒、水井坊、舍得分别以67.62亿元、24.31亿元、21.39亿元、15.89亿元等营收数据位列14家白酒企业三季度业绩排行榜的7-10名。但在增速方面,水井坊、老白干则分别以45.36%、40.58%的成绩夺得2018三季度白酒企业上市公司营收增速状元和探花之位;而净利增速前三则由舍得、老白干酒、水井坊以186.01%、109.22%、90.15%的成绩斩获。

值得一提的是,14家企业中,以7.6亿营收居于末尾的酒鬼酒,在营收与净利增速方面同样可圈可点,其以37.83%、38.25%的成绩,位列2018前三季度白酒上市公司营收与净利增速榜的第4和第6位。

而综合来看,这五家成长最快的白酒企业,它们之间存在着一个共同的特点,就是“能折腾”,以获得“前期深度调整的效果最大程度的释放”。

例如,古井贡酒的“折腾”是一个从弱变强的过程。很长一段时间以来,古井贡酒的利润水平常被外界视为短板,即使是在其营收水平大幅领先的情况下,也因利润水平相对较低,而引来对自身在安徽白酒板块地位的争议。

经过2018年的利润释放,古井贡酒的利润水平无疑有了很大改善,这意味着一个更“强”的古井已然来到。如果把年份原浆的推出视为古井贡酒变强的开始,那么古井这一“折腾”就是十年。

老白干酒似乎在2018年也“折腾”得相当频繁。品牌持续升空、渠道联动丰联“四姐妹”,甚至换了那句用了10年的广告语。但如果真的仔细研究就会发现,老白干酒的“折腾之心”早在四年前就开始蠢蠢欲动,在它发现“我们慢了”的时候。

水井坊的“折腾”最为传奇。2015年10月16日这一天,刚刚出任水井坊总经理8天时间的范祥福,在水井坊2015年第一次临时股东大会上首次亮相,从此拉开了水井坊的“折腾”序幕。此后的三年时间里,水井坊经历了从谷底到高峰的奇幻之旅,不仅顺利摘帽,还在2017年交出史上最佳成绩单,顺利跨入20亿阵营。2018,水井坊继续保持高增长,前三季度营收已经完成去年全年水平且超出近1亿,成为业界内外讨论高端白酒复苏时绕不开的样本话题。

比较起来,舍得酒业“折腾”的时间要短一些,业内普遍认为是“改制2年”,但“折腾”的成效却十分显著,成长速度远远领先其它高端白酒品牌。单第三季度利润,便已几乎与上半年持平。而除了盈利能力,舍得酒业在品牌与渠道建设、市场营销等方面的创新思路也为舍得高质高速发展提供了保障。

循着前人的脚步,伊力特、金徽酒、青青稞酒也走上了这条“折腾”的道路。然而虽在同一个世界,怀抱着同一个梦想,却面临着截然不同的命运。2018年前三季度,相较于伊力特的可观增速,金徽酒、青青稞酒净利增速均告负,营收增幅也仅为个位数,形势颇为严峻。

生命不息,“折腾”不止,看来在未来的一段时期内,这将是二线企业的真实写照。

调整“收官”,最后的机会属于谁?

纵观行业历次调整,每一次调整之后,有企业在高位滑落,也有酒企实现弯道超车,白酒江湖也便产生了新的竞争格局。这种类似每轮洗牌式的座位重排,也间接鼓励很多企业发展的雄心。

从2016年结束调整期以来,茅台、五粮液、洋河、泸州老窖等前四名座次一直保持稳定,就2018年前三季度的表现来看,未来几年也应当没有悬念。而从2017年来,牛栏山、汾酒、古井你追我赶,互不相让,虽然暂时形成了目前位次,但未来变动依然存在很大可能。

然而随着调整期逐渐步入“收官”阶段,机会性的席位越来越少,排位赛竞争也将日趋激烈。而等到最后一个企业就位,本轮行业洗牌便将告一段落,转而在稳定中酝酿下一轮调整。

|

- 相关资讯

- 推荐阅读

- 热点资讯

- 河南永城:打造豫酒品牌样板 全力助推豫酒振兴…2023/04/06

- 河南6个“老金花”如今只剩三朵,3大老牌名酒…2023/04/06

- 2023,豫酒振兴的第二个五年!2023/03/21

- 天明民权葡萄酒精彩亮相亚布力论坛,受众企业家…2023/03/20

- 河南省国家非物质文化遗产蒸馏酒传统酿造技艺宝…2023/03/20

- 河南6个“老金花”如今只剩三朵,3大老牌名酒…2023/04/06

- 2023,豫酒振兴的第二个五年!2023/03/21

- 河南一县级酒厂曾名扬四海,后来默默无闻,如今…2023/03/20

- 【豫酒高质量发展大家谈⒁】孙耀州:坚守品质,…2021/06/22

- 白酒行业如何适合网络营销?2021/06/22

- 白酒行业如何适合网络营销?2021/06/22

- 泸州老窖创新表达中国白酒文化2018/12/05

- 【豫酒高质量发展大家谈⒁】孙耀州:坚守品质,…2021/06/22

- 河南一县级酒厂曾名扬四海,后来默默无闻,如今…2023/03/20

- 李嘉诚涉猎BitPay 跟潮流买环亚智富2014/01/06

猜你喜欢

- 限量版红酒让嘉宾流连2014/06/03

- 茅台袁仁国谈白酒行业要仰望星空:…2014/06/07

- 中国企业为何大而不强2013/08/21

- 品鉴进口酒不再进“雾区”2014/03/11

- 武汉女白领KTV里连飙高音 唱破…2014/05/15

- 酒参展,瓶瓶盖盖跟到来2014/03/24

- 不摆酒返礼金是钻“禁酒令”空子2014/03/14

- 全球最著名的十大“奇葩”葡萄酒2016/11/26

- 食品安全宣传周酒类知识公益宣传活…2014/07/20

- 共享世界杯激情董酒邀你猜冠军2014/05/27 >